المعادلات المحاسبية الأساسية: المفاهيم والعناصر والصيغ

المحاسبة هي عملية تسجيل المعاملات المالية التي تتضمن تلخيص وتحليل وإبلاغ المعاملات للوكالات التنظيمية أو الهيئات التنظيمية أو هيئات تحصيل الضرائب.

حسنًا ، في بداية تعلم المحاسبة ، سيتم تعريفك بالمواد الأساسية أولاً. وإحدى المواد الأساسية هي المعادلة الأساسية للمحاسبة.

المعادلة الأساسية للمحاسبة

المعادلة الأساسية في المحاسبة الماديةتحتاج أولاً إلى التعلم عند بدء دراسة المحاسبة. لماذا هذا؟ بالطبع ، لأنه في هذه المادة يكمن الأساس الرئيسي لنظام المحاسبة. في المستقبل ، ستجد العديد من المفاهيم القائمة على هذه المعادلة.

نظرًا لأن المحاسبة هي طريقة لتسجيل الأعمال التي تتم بشكل منهجي وشامل ، يجب أن يتبع تسجيل البيانات المالية وعرضها المعايير المعمول بها.

وواحدة من أبسط القواعدهي معادلة ميزانية أو ما نشير إليه غالبًا بالمعادلة المحاسبية الأساسية. وظيفة المعادلة المحاسبية الأساسية هي تسجيل التغيرات في ثروة الشركة في كل معاملة تتم.

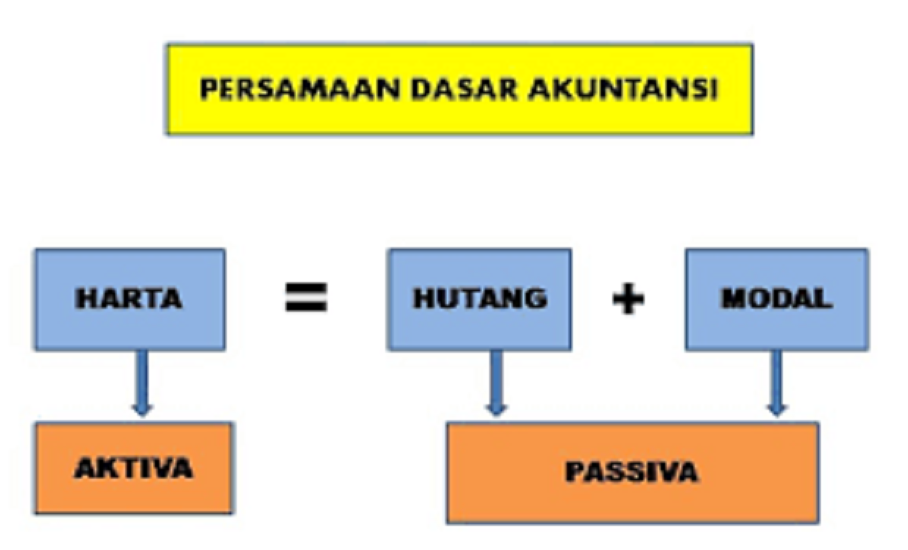

مفهوم المعادلات المحاسبية الأساسية

قبل الدخول في مناقشة صيغة المعادلة المحاسبية الأساسية ، يجب عليك أولاً فهم المفهوم. لذا ، فإن مفهوم المعادلة المحاسبية الأساسية على النحو التالي.

الأصول = الدين + رأس المال

على الجانب الأيسر عادة ما يسمى الأصول وعلى الجانبالحق كمسؤولية. ببساطة ، يتم استخدام هذه المعادلة المحاسبية للسيطرة على الوضع المالي للشركة. داخل الشركة ، ستكون هناك دائمًا معاملات ، سواء معاملات واردة أو صادرة. كل من هذه المعاملات ستغير موقف الميزانية العمومية للشركة.

هناك معاملات تؤثر على الأصول فقط ،مجرد مسؤولية ، أو حتى كليهما. التوازن الصحي هو عندما تكون المعادلة دائمًا في حالة توازن ، أو بعبارة أخرى ، يجب أن يكون الجانب الأيسر هو نفس الجانب الأيمن. الآن ، مع معادلة الميزانية هذه ، تمتلك الشركة السيطرة والمعايير في حالة الاحتيال في تمويل الشركات.

كنز هو مورد اقتصادي عام والذيمملوك للشركة. في سياق الشركة ، يمكن أن تأخذ هذه الأصول شكل مباني الشركة والأراضي والمعدات وآلات الإنتاج والمدينين التجاريين والمعدات والأوراق المالية وما إلى ذلك.

الدين في حد ذاته كنز تم الحصول عليه منهقروض لأطراف أخرى وتصبح ملزمة للشركة بإعادتها. على سبيل المثال ، الديون المصرفية والديون التجارية وديون شراء المعدات.

وأخيرا رأس المال. رأس المال هو حق ملكية شركة أو مساهم في الأصول المملوكة لشركة.

عناصر المعادلة المحاسبية الأساسية

بشكل عام ، المعادلة المحاسبية الأساسية هيمعادلة تصف العلاقة بين الأصول (الأصول) والخصوم (الخصوم / الديون) وأصحاب الأعمال التجارية (رأس المال). لفهم معادلة المحاسبة الأساسية ، سنوضح أولاً شرحًا للعناصر التي سيتم استخدامها في المعادلة المحاسبية الأساسية.

1. الأصول

الأصول هي موارد ذات قيمة اقتصاديةمملوكة أو خاضعة لسيطرة شركة من المتوقع أن تقدم فوائد في المستقبل. يتم تسجيل الأصول في الميزانية العمومية للشركة ويتم شراؤها لزيادة قيمة الشركة. يمكن اعتبار الأصل كشيء يمكن أن يولد التدفق النقدي ، أو يقلل التكاليف ، أو يزيد من المبيعات المستقبلية.

الأصول نفسها ذات طبيعة ملموس (ملموس أو مادي) أو غير ملموس (غير ملموس). الأصول الملموسة يمكن أن يكون على شكل أسهم وممتلكات ومباني ومعدات وجرد. في هذه الأثناء الأصول غير الملموسة هي مادة عرض ليس لها شكل مادي ، مثل حقوق الطبع والنشر.

2. الخصوم أو الالتزامات

الخصوم هي التزامات ماليةتنشأ أثناء العمليات التجارية للشركة. يتم تضمين هذه الالتزامات على الجانب الأيمن من الميزانية العمومية للشركة. الشكل العام للمسؤولية هو دين / قرض الشركة لطرف آخر (دائن) ، حيث يجب الوفاء بهذا الالتزام في غضون الوقت المتفق عليه. تتضمن الأمثلة على الخصوم الديون المصرفية ، وديون الرواتب ، والديون الضريبية ، وما إلى ذلك.

3. الإنصاف

حقوق الملكية هي حق المالكين أو المساهمين(حقوق المساهمين) والتي تمثل مبلغ المال الذي سيتم إرجاعه إلى مساهمي الشركة إذا تمت تصفية جميع الأصول ودفع جميع ديون الشركة. يمكن زيادة أصول المساهمين عن طريق استثمار الأموال في الشركة. وعلى العكس من ذلك ، يمكن تخفيض الأصول عن طريق جذب الأموال من الشركة.

الأسهم التي غالبا ما توجد في الميزانية العموميةالشركة هي أحد المقاييس المالية الأكثر شيوعًا التي يستخدمها المحللون لتقييم السلامة المالية للشركة. يمكن أن تمثل حقوق المساهمين أيضًا القيمة الدفترية للشركة. كما يمكن دفع الأسهم العينية.

4. الإيرادات

في السجلات المالية للشركة ، هناكالتدفقات الداخلة والخارجة. أحد الأشياء التي تتضمن التدفقات الداخلة هو الدخل. يمكن الحصول على هذا الدخل من تسليم أو بيع السلع / الخدمات / الأصول. ببساطة ، يمكننا التفكير في الدخل على أنه النتائج التي تم الحصول عليها من قبل الشركة ، والتي ستضيف النتائج إلى أصول الشركة.

5. تحميل

المصروفات هي عكس الدخل. المصروف هو المال الذي يخرج من الشركة (التدفق). يتم تكبد المصروفات لتمويل احتياجات الشركة مثل مصروفات الإيجار ومصروفات الفوائد ومصروفات الرواتب.

صيغ محاسبة المعادلة الأساسية

1. العلاقة بين الأصول ورأس المال

الأصول (الأصول) = حقوق الملكية (رأس المال)

تنص الصيغة على أن جميع أصول الشركة المستخدمة لبناء الأعمال يتم احتسابها كأصول أو أصول.

على سبيل المثال يبني رجل أعمالالشركة. أنفق المال لبناء مبنى الشركة وشراء المعدات اللازمة. وبالتالي ، يمكن احتساب المبنى والمعدات كأصول مملوكة لرجل الأعمال.

2. العلاقة بين الأصول والديون ورأس المال (معادلات الميزانية)

الأصول (الأصول) = الخصوم (الخصوم / الديون) + حقوق الملكية (رأس المال)

تم ذكر هذه المعادلة في قسم المفاهيممعادلة محاسبية أساسية. تنص هذه الصيغة على أن الأصول يمكن أن تأتي من شيئين ، هما الدين ورأس المال. الدين هو مصدر التمويل الذي يأتي من الدائنين أو الأطراف الأخرى في حين أن رأس المال هو مصدر التمويل الذي يأتي من المالك.

3. أرباح وخسائر حقوق الملكية

الربح / الخسارة = الإيرادات - المصروفات

بالإضافة إلى معادلة الميزانية ، في المعادلةتُعرف المعادلة المحاسبية أيضًا باسم معادلة الربح والخسارة. ببساطة ، يتم إجراء هذه المعادلة لمعرفة المزايا أو العيوب التي تحصل عليها الشركة.

يتم احتساب الربح أو الخسارة التي تم الحصول عليها عن طريقابحث عن الفرق بين الدخل والنفقات. إذا كان الفرق إيجابيًا ، فإن الشركة تحصل على ربح. وبالعكس ، إذا كانت النتيجة سلبية ، فهذا يعني أن الشركة لديها خسارة.

4. العلاقة بين الميزانية العمومية ومعادلات الربح والخسارة

الأصول (الأصول) = الخصوم (الخصوم / الدين) + حقوق الملكية (رأس المال) + (الإيرادات - المصروفات)

في القسم أ نناقش الأصول التي تأتي من رأس المال ، جزئيا ب ناقش الأصول الناشئة من رأس المال والديون ، وفي القسم د سيتم مناقشة الأصول المملوكة للشركة على أساس رأس المال والديون والأرباح / الخسائر التي تحصل عليها الشركة.

يمكن أيضًا تفسير الصيغة المذكورة أعلاهأن الأصول تمثل مجموع رأس المال والديون والأرباح / الخسائر. إذا كان الفرق بين الدخل والمصروف موجبًا (الربح) ، فسيزداد الأصل وإذا كان الفرق بين الدخل والمصروف سلبيًا (خسارة) ، فإن الأصول المملوكة للشركة ستنخفض.

حسنًا ، ربما هذا هو النقاش حول المعادلة الأساسية في المحاسبة. نأمل أن يساعد التفسير أعلاه على ترسيخ فهم الأصدقاء للمعادلة المحاسبية. شكرا لك.