財務諸表の目的と種類を理解する

財務諸表について

財務諸表は財務記録です企業における一定期間の金融取引の概要を示します。財務諸表は、会社が期間中の会社の業績を確認するための参考になります。

財務諸表は、会社が正しい決定を下すのを助けるために使用されるすべての金融取引データの最終結果であると他の人は言います。

専門家による財務諸表の理解

財務諸表の意味の理解を深めるため、以下のような財務諸表専門家の意見を掲載しています。

キーソ他

キーソらによると、財務報告は手段ですこれは、企業がその財務状況に関連する状況を、関係者(内部および外部の両方のエンティティ)に伝えるために使用できます。

ムナウィル

Munawirによると、財務諸表は結果です財務データや企業の活動をデータに関心のある人々に伝えるために使用できる会計プロセスから。

イラム・ファーミ

Irfan Fahmiは、財務諸表は会社の状態を説明する情報です。会社の業績を説明する情報になります。

財務諸表の目的

一般に、財務諸表には次の3つの目的があります。

1.ユーザーへの財務情報の提供

財務諸表は作成されたレポートです会社の財務関連活動に基づいています。活動データは管理され、財政状態、資産の状態、運用結果などに関する情報を提供します。

そのような情報は、意思決定の参考としてユーザーが使用できます。この場合、ユーザーは所有者、株主、債権者などを意味します。

2.管理責任ツール

情報の提供に加えて、財務諸表管理アカウンタビリティツールとしても使用されます。経営陣は、ある期間に行われたことを報告します。また、このレポートは、財務関連の活動が正しく行われているかどうかの参考になることがあります。

したがって、財務諸表では数値エラーの可能性があります。表示される各番号には、たとえばトランザクションの証明をサポートするなど、証明が必要です。財務諸表は、会社の財務の使用に不規則性があるかどうかを検出するためにも使用できます。

3.材料評価

財務諸表の存在により、会社は詳細な財務フロー情報とその使用法があります。このレポートは、1つの期間の目標が達成されたかどうかを評価することにより、会社の成功を判断するための参照となります。

さらに、レポートを評価することができます企業が1つの期間に実施された活動の長所と短所を評価するため。企業は、効果が低いと考えられる費用を削減し、収益性の高いものに資金を割り当てることができます。

財務諸表の種類とその形式

1.損益計算書

名前が示すように、損益計算書機能つまり、企業が1つの期間に取得できる損失または利益に関する情報を提供します。収入が支出よりも多い場合、会社は利益を得ます。逆に、負担が収益以上であることが判明した場合、会社は損失を被ります。

得られた損益の計算に加えて、損益計算書の存在は、会社が支払う必要のある税額の計算にも役立ちます。

このレポートで、会社は期待されています出力負荷を基準にすることで効率を上げることができます。損益計算書には、シングルステップとマルチステップの2つの形式があります。

-

シングルステップ

単一ステップの形での損益計算書の計算は、単純な構成です。収入と経費を1つにまとめる必要があるだけです。

グループ化された後、合計を数えます収入と支出。次に、費用で収入を減らすことにより、利益/損失が計算されます。上の図は、シングルステップの損益計算書の例です。

-

マルチステップ

マルチステップの場合、トランザクションを分離する必要がありますそのカテゴリ、つまり運用または非運用の性質に基づいています。運用トランザクションは、メインのアクティビティから得られた収入または支出です。非運用トランザクションは、メインアクティビティ以外のアクティビティから発生します。

トランザクションの2つのカテゴリを分離した後、各カテゴリの利益/損失を計算します。上の画像は、多段階の損益計算書の例です。

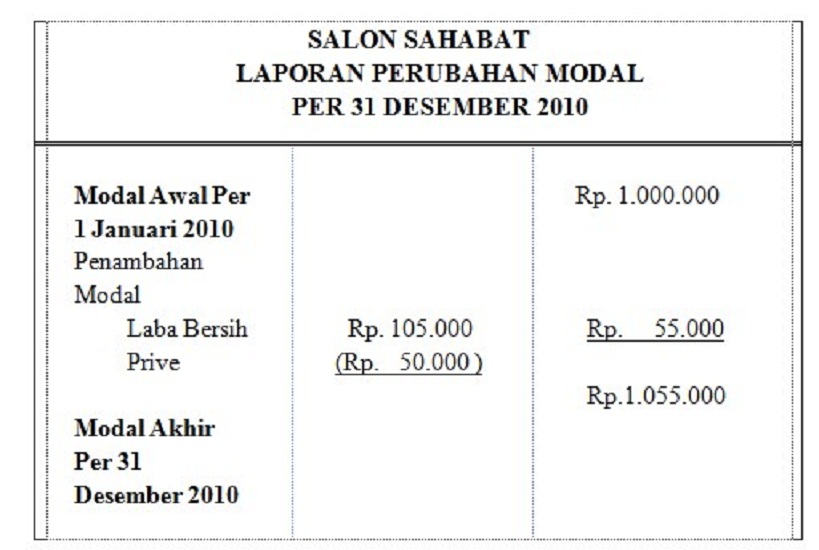

2.資本変動レポート

資本変動レポートはレポートの一種ですこれは、会社の資本の変化を監視するために使用されます。設立当初、同社は確かに会社の運営に使用される資金を持っているでしょう。運用後、会社の財務は自然に流入と流入を経験します。

流入と流出は収入になり得ると費用は、どちらも会社の利益と損失を決定します。会社が利益を上げれば、資本は増えるだろう。そして、会社が損失を被った場合、資本は減少します。

金額に関する情報の提供に加えて資本が会社によって所有されている場合、資本のレポートの変更は、会社が資本の変更を引き起こす要因が何であるかを確認するための参照にもなります。このようにして、会社は次の期間の業績を評価および改善できます。

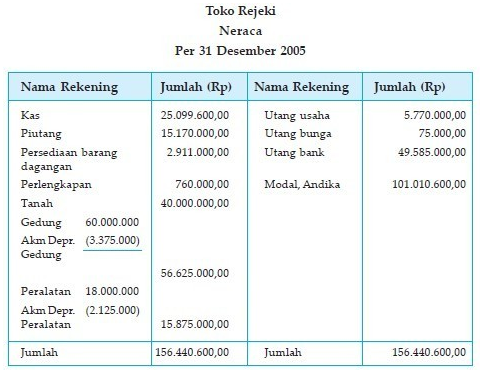

3.貸借対照表レポート

会社の貸借対照表には3つの要素があります。つまり、資産、負債、資本です。資産とは、将来的にメリットがあると考えられる企業が所有する資産です。負債は、会社が支払う必要がある一種の負債です。資本は会社の株主が所有する資産ですが。

まあ、この貸借対照表レポートは監視するために使用されます資産、負債、資本の位置を1つのバランスで確保することにより、金融会社。意図されたバランスは、資産の価値が負債の価値に資本の価値を加えたものに等しいときです。

一般的に使用される2つの形式があります。 財務諸表を提示する、すなわち水平/ストロト(アカウントフォーム)および垂直/スタッフル(報告書)。

4.キャッシュフロー計算書

キャッシュフロー計算書は、特定の期間に会社に出入りする現金の金額を示すレポートの一種です。

いくつかの要素はキャッシュフローに含まれていますたとえば、所有者からの現金収入と現金投資、発生した費用、借金の支払いなどです。キャッシュフロー計算書は、一般に3つのタイプの活動、つまり運用、投資、資金調達に分類されます。

流入と流出の表示に加えて、キャッシュフロー計算書は、ある期間のキャッシュフローの説明責任の手段として、また次の期間のキャッシュフローの金額の指標としても使用されます。

5.財務諸表に関するレポート

財務諸表のレポートはレポートですこれは、上記の4つのレポートからまとめられています。このレポートは、他の4つの財務諸表の全体的な解釈を容易にするために作成されました。ほとんどの企業は4つの財務諸表にのみ焦点を当てているため、このレポートはあまりよく知られていません。

通常、財務諸表のレポートには、4つの既存の財務諸表に関連するデータの詳細または詳細を提供する注記も含まれています。

まあ、多分この財務諸表の定義についての記事。上記の説明により、読者が財務諸表資料を理解しやすくなることを願っています。ありがとうございます。