Основні рівняння бухгалтерського обліку: поняття, елементи та формули

Бухгалтерський облік - це процес обліку фінансових операцій, який включає підсумки, аналіз та звітність про операції з регулюючими органами, регуляторами чи органами збору податків.

Що ж, на початку вивчення бухгалтерського обліку вас спочатку ознайомлять з основним матеріалом. І одним із основних матеріалів є основне рівняння обліку.

Основне рівняння бухгалтерського обліку

Основне рівняння в бухгалтерському обліку - це матеріальнеспочатку потрібно вчитися, коли починаєш вивчати бухгалтерію. Чому це? Звичайно, адже в цьому матеріалі лежить головна основа системи обліку. Надалі ви знайдете багато понять, заснованих на цьому рівнянні.

Оскільки бухгалтерський облік - це метод обліку бізнесу, який здійснюється систематично та ретельно, облік та подання фінансових даних має відповідати встановленим стандартам.

І одне з найосновніших правилце рівняння балансу або те, що ми часто називаємо основним рівнянням бухгалтерського обліку. Функція основного рівняння бухгалтерського обліку полягає в тому, щоб фіксувати зміни в багатстві компанії при кожній здійсненій транзакції.

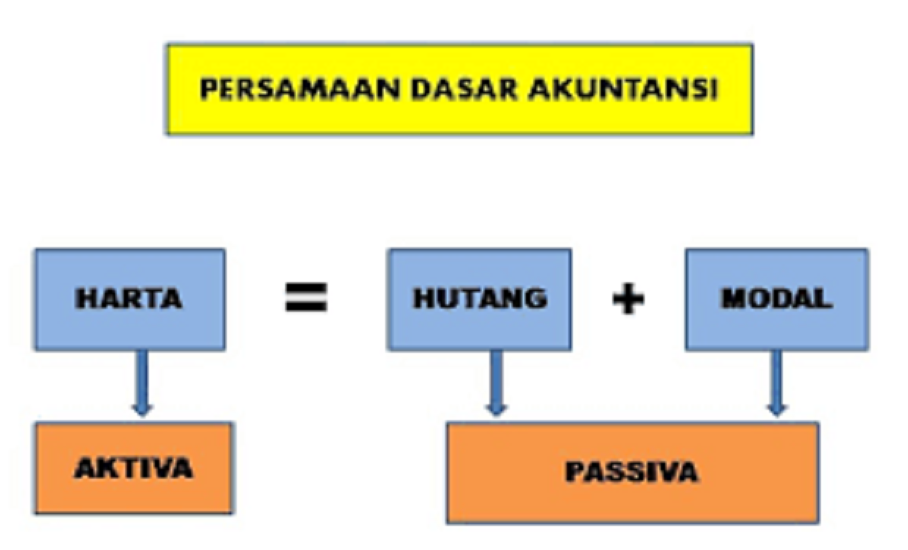

Поняття основних рівнянь обліку

Перш ніж вступити в обговорення основної формули рівняння обліку, слід спочатку розібратися в концепції. Отже, концепція основного рівняння бухгалтерського обліку полягає в наступному.

Активи = заборгованість + капітал

З лівого боку зазвичай називають активами, а на боціправо як відповідальність. Простіше кажучи, це рівняння бухгалтерського обліку використовується для контролю фінансового стану компанії. У межах компанії завжди будуть операції, як вхідні, так і вихідні транзакції. Кожна з цих операцій змінить балансову позицію компанії.

Є операції, які стосуються лише активів,просто відповідальність, а то й те й інше. Здоровий баланс - це коли рівняння завжди в рівновазі, або іншими словами, ліва сторона повинна бути такою ж, як і права. Тепер за цим балансовим рівнянням компанія має контроль та орієнтири у випадку шахрайства в корпоративних фінансах.

Скарб це загальний економічний ресурс, якийкомпанія, що належить. У корпоративному контексті ці активи можуть мати форму корпоративних будівель, землі, обладнання, виробничого обладнання, дебіторської заборгованості, обладнання, цінних паперів тощо.

Борг сама по собі скарб, отриманий відпозики іншим сторонам і стають зобов'язанням компанії повернути його. Наприклад, банківська заборгованість, бізнес-борг та борг із придбання обладнання.

І нарешті, капітал. Капітал це право власності на компанію або акціонера активів, що належать компанії.

Елементи базового рівняння обліку

Загалом, основне рівняння бухгалтерського обліку єрівняння, яке описує взаємозв'язок між активами (активами), зобов'язаннями (зобов'язаннями / боргами) та власними капіталами (капіталом) власників бізнесу. Щоб зрозуміти основну формулу рівняння бухгалтерського обліку, спершу викладемо пояснення елементів, які будуть використані в базовому рівнянні обліку.

1. Активи

Активи - це ресурси з економічною цінністюналежить або контролюється компанією, яка, як очікується, надасть переваги в майбутньому. Активи звітуються в балансі компанії та купуються для збільшення вартості компанії. Актив можна розглядати як щось, що може генерувати грошовий потік, зменшити витрати або збільшити майбутні продажі.

Самі активи мають характер відчутний (матеріальне або фізичне) або нематеріальний (нематеріальний). Матеріальні активи може бути у формі акцій, майна, будівель, обладнання та інвентарю. Тим часом нематеріальні активи є об'єктом, який не має фізичної форми, наприклад, авторське право.

2. Зобов'язання або зобов'язання

Зобов'язання - це фінансові зобов'язаннявиникають під час господарських операцій компанії. Ці зобов’язання включаються в праву частину балансу компанії. Загальна форма відповідальності - це борг / позика компанії перед іншою стороною (кредитором), коли це зобов'язання повинно бути виконане протягом погодженого терміну. Приклади зобов'язань включають борг банку, борг із зарплати, податковий борг тощо.

3. Власний капітал

Власний капітал - це право власників або акціонерів(акціонерний капітал), який представляє суму грошей, які будуть повернені акціонерам компанії, якщо всі активи будуть ліквідовані та будуть сплачені всі борги компанії. Активи акціонерів можна залучити, вклавши кошти в компанію. І навпаки, активи можна зменшити, залучаючи кошти компанії.

Власний капітал, який часто зустрічається на балансікомпанія - це одна з найпоширеніших фінансових показників, яка використовується аналітиками для оцінки фінансового стану компанії. Акціонерний капітал також може представляти балансову вартість компанії. Власний капітал також можна сплатити в натуральній формі.

4. Дохід

У фінансових записах компанії єпритоки та відтоки. Однією з речей, що включає приплив, є дохід. Цей дохід можна отримати від доставки чи продажу товарів / послуг / активів. Простіше кажучи, ми можемо вважати дохід як результати, отримані компанією, результати яких додадуть до активів компанії.

5. Навантаження

Витрати протилежні доходу. Витрати - це гроші, які виходять з компанії (відтік). Витрати здійснюються для фінансування потреб компанії, таких як витрати на оренду, витрати на відсотки та заробітну плату.

Основні формули обліку рівнянь

1. Зв'язок між активами та капіталом

Активи (активи) = власний капітал (капітал)

У формулі зазначено, що всі активи компанії, що використовуються для створення бізнесу, зараховуються як активи або активи.

Наприклад, бізнесмен будуєкомпанія. Він витратив гроші на будівництво компанії та придбання необхідного обладнання. Таким чином, будівля та обладнання можна зараховувати як активи, що належать підприємцю.

2. Зв'язок між активами та боргом та капіталом (рівняння балансу)

Активи (активи) = пасиви (зобов'язання / борг) + власний капітал (капітал)

Це рівняння згадувалося в розділі концепціїосновне рівняння бухгалтерського обліку. Ця формула зазначає, що активи можуть походити з двох речей, а саме боргу та капіталу. Борг - це джерело фінансування, яке надходить від кредиторів або інших сторін, тоді як капітал - це джерело фінансування, яке надходить від власника.

3. Прибуток і збиток від власного капіталу

Прибуток / збиток = Дохід - витрати

Крім рівняння балансу, в рівняннірівняння бухгалтерського обліку також відоме як рівняння прибутку та збитків. Простіше кажучи, це рівняння складається для визначення переваг або недоліків, отриманих компанією.

Отриманий прибуток або збиток обчислюється зашукайте різницю між доходами та витратами. Якщо різниця позитивна, компанія отримує прибуток. І навпаки, якщо результат негативний, то це означає, що компанія має збитки.

4. Зв'язок між балансом та рівнями прибутку та збитків

Активи (активи) = пасиви (зобов'язання / борг) + власний капітал (капітал) + (дохід - витрати)

У розділі а ми обговорюємо частково активи, які надходять з капіталу б обговорювались активи, що походять від капіталу та боргу, а в розділі d це буде обговорено активи, що належать компанії на основі капіталу, боргу та прибутку / збитку, отриманого компанією.

Вищезгадану формулу можна також інтерпретуватищо активи представляють суму капіталу, боргу та прибутку / збитку. Якщо різниця між доходами та витратами буде позитивною (прибуток), актив збільшиться, а якщо різниця між доходами та витратами буде негативною (збиток), то активи, що належать компанії, зменшаться.

Ну, можливо, цього разу обговорення основного рівняння в бухгалтерському обліку. Сподіваємось, пояснення вище може допомогти зміцнити розуміння друзями рівняння бухгалтерського обліку. Дякую